Diferença entre quadros conceituais e normas de contabilidade Diferença entre

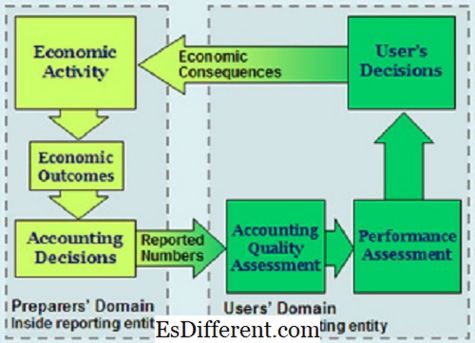

Diagrama de quadro conceitual

Introdução > Relatórios financeiros e declarações são uma entidade importante que ajuda na gestão de negócios e atividades financeiras no mundo. Seria correto dizer que os relatórios financeiros são obrigatórios eo comércio depende dos relatórios financeiros.

Devido aos dois sistemas de relatórios financeiros do mundo, IFRS e GAAP, surgem diferenças na existência de terminologias. Este artigo enfoca os quadros conceituais e os padrões contábeis, que são termos de contabilidade que ajudam no relatório de demonstrações financeiras, tanto no IFRS quanto em GAAP.Nesta discussão, nosso foco deve ser sobre as diferentes maneiras pelas quais os quadros conceituais e os padrões contábeis funcionam e existem. Devemos analisar suas estruturas dentro dos IFRS e GAAP, com uma tentativa de definir a colocação intrincada desses dois termos nos sistemas de relatórios financeiros dos dois mundos.

Padrões de contabilidade

São declarações que foram autorizadas a gerenciar relatórios financeiros. Os padrões de contabilidade podem ser reconhecidos como a principal fonte do que é aceito e considerado como princípios contábeis. As normas contábeis determinam como vários tipos de transações e eventos devem refletir nas demonstrações financeiras. Esses padrões foram colocados para garantir que os investidores e todas as partes interessadas - incluindo os credores - recebam informações financeiras.

Os padrões contábeis descrevem o problema que precisa ser resolvido. Eles então fornecem uma plataforma para discutir a melhor maneira de lidar com o problema e, finalmente, descrevem a solução que está em conjunto com as práticas contábeis.

Marco conceitual

Um quadro conceitual para a contabilidade financeira é uma teoria contábil que é preparada por um organismo que estabelece padrões. Este corpo define os padrões para testar problemas que são práticos, objetivamente. Um quadro conceitual desempenha um papel significativo em questões que dizem respeito a relatórios financeiros.

Diferenças-chave

Uma estrutura conceitual é uma entidade totalmente distinta das normas contábeis.Ambas as funções têm seus propósitos, vantagens e desvantagens. As duas funções não existem como uma entidade concorrente, mas foram definidas para atender a propósitos muito diferentes. O seu funcionamento também é independente de si e tem os vários quadros em que trabalham.

Um estudante de contabilidade financeira saberia que os padrões contábeis são um caminho suplementar para permitir a concepção de melhores quadros conceituais na preparação de demonstrações financeiras. Por outro lado, seria correto notar que a existência de estruturas conceituais conhecidas dificulta a disponibilidade de padrões contábeis sólidos que funcionem melhor em casos particulares de contabilidade financeira.

Benefícios

Uma estrutura conceitual tem os seguintes benefícios.

Estabelece definições que são precisas para ajudar na discussão de questões contábeis.

- Quadros conceituais orientam aqueles que estabelecem padrões em contabilidade durante o estabelecimento e revisão de regulamentos de relatórios financeiros.

- Os quadros conceituais também ajudam os auditores a resolver problemas de relatórios financeiros mesmo quando não há padrões para a contabilidade.

- Também ajuda a limitar o número de padrões contábeis através da provisão de uma teoria de contabilidade de guarda-chuva, aplicada a problemas de contabilidade.

- Por outro lado, os padrões contábeis têm benefícios diferentes dos da estrutura conceitual.

Os padrões contábeis melhoram a credibilidade e confiabilidade das demonstrações financeiras.

- As normas contábeis ajudam a defender as decisões tomadas pelos contadores e auditores, no caso de a responsabilidade financeira ter sido realizada.

- Os padrões contábeis também ajudam a determinar a responsabilidade do escritório gerencial

- Eles ajudam na reforma da teoria e prática contábil.

- Uma estrutura conceitual ajuda a aumentar a confiança das pessoas que usam demonstrações financeiras, aumentando sua compreensão. Por outro lado, o principal benefício dos padrões contábeis para os usuários das demonstrações financeiras é que eles ajudaram na obtenção de informações que poderiam ter sido difíceis de divulgar pelas empresas.

Normas de Contabilidade Financeira

Função

A função das normas contábeis é ajudar a incentivar e defender o uso de sistemas financeiros sólidos no setor local, promovendo a solidez financeira globalmente. Esses padrões ajudam a fortalecer a forma como as finanças são reguladas e supervisionadas, ao mesmo tempo que aumentam a transparência.

Marcos conceituais, por outro lado, funcionam para auxiliar na formulação de futuras Normas Internacionais de Relato Financeiro. Também promovem a harmonização dos regulamentos e os padrões de contabilidade através da redução de métodos contábeis financeiros alternativos. O quadro conceitual também serve para auxiliar os auditores e preparadores de relatórios financeiros, na aplicação das IFRS.

(Os padrões contábeis são destinados a fornecer um caminho para um relatório financeiro sólido. Os frameworks conceituais funcionam para ajudar na implementação e uso de IFRS).

IFRS e GAAP

A diferença nos dois sistemas contábeis reconhecidos internacionalmente tem sua contribuição para padrões contábeis e quadros conceituais. O GAAP existe nos EUA para servir e regulamentar relatórios financeiros e divulgação nos EUA. O IFRS é reconhecido como o setter de ritmo global que orienta empresas e entidades empresariais em um sistema coeso que harmoniza os relatórios financeiros.

O quadro conceitual resultou em oferecer orientação sobre como os relatórios financeiros são preparados e divulgados. Por outro lado, os padrões contábeis oferecem um limite que deve ser cumprido ao preparar e divulgar demonstrações financeiras.

Portanto, quando os quadros conceituais são destinados a fornecer uma navegação através de problemas de relatórios financeiros, as normas contábeis são metodologias claras que devem ser respeitadas por apresentar relatórios credíveis que são para consumo por uma ampla gama de partes interessadas. Os quadros conceituais se recuperam do IFRS, enquanto as normas contábeis determinam o relatório financeiro tanto no IFRS quanto no GAAP.

Para o quadro conceitual funciona nas IFRS, as entidades são direcionadas para consultar e considerar o quadro conceitual melhor no desenvolvimento de uma política contábil quando não há padrão a seguir. Para os GAAP, as normas contábeis fornecem um curso muito determinado em que frameworks conceituais não podem ser aplicados em problemas contábeis específicos.

Confiabilidade

As normas de contabilidade são denominadas como um ponto de referência disponível para aplicação em muitos lugares em todo o mundo. Por exemplo, as Normas de Contabilidade em U. k são acordadas pelo U. K IAS e são empregadas para uso em toda a U. K.

Por outro lado, as estruturas conceituais têm mais restrições em suas aplicações.

As demonstrações financeiras são usadas por muitas pessoas, de modo que, nenhuma estrutura conceitual única pode ajudar a atender às suas necessidades contábeis financeiras.

- Os quadros conceituais só podem ser empregados após a obtenção de um consenso. Seria difícil chegar a um consenso sobre o melhor quadro conceitual que toda uma nação deveria usar.

- Flexibilidade

Ao contrário dos enquadramentos conceituais que podem ser utilizados após a obtenção de um consenso, os padrões de contabilidade estão em desvantagem na flexibilidade.

Os padrões contábeis só permitirão que um método seja usado para preparar contas. Embora isso possa promover a uniformidade no relatório, pode ser inadequado em algumas circunstâncias. A inflexibilidade resulta no fenômeno da rigidez associado às práticas contábeis. As normas contábeis também são vulneráveis à influência política e outros fatores, como lobby.

- O quadro conceitual é um sistema articulado de objetivos e elementos essenciais interligados que podem levar a padrões constantes que descrevem contabilidade financeira e demonstrações financeiras.

Os padrões de contabilidade, por outro lado, são as maneiras que você segue ao preparar as contas. Esses padrões geralmente são decididos por órgãos profissionais que, na medida em que supervisionam a contabilidade financeira.Eles reduzem a variedade de opções que podem ser usadas para fazer relatórios financeiros, aumentar o nível de divulgação e fornecer um ponto focal que nivela os debates em contabilidade.

Resumo

Um resumo das diferenças destacadas entre os quadros conceituais e os padrões contábeis.

Tópico

| Estrutura conceitual | Padrões de contabilidade | Função |

| Ajudam os auditores e preparadores de demonstrações financeiras a colocar melhor em prática os regulamentos fornecidos pelo IFRS. | incentivar e defender o uso de sistemas financeiros sólidos no setor local, promovendo a solidez financeira globalmente | Flexibilidade |

| Um quadro conceitual é flexível e pode ser projetado em uma função contábil | Os padrões contábeis são rígidos e não podem ser projetado para se encaixar em diferentes perspectivas da contabilidade financeira | Benefícios |

| Ajuda a afirmar a credibilidade de que uma demonstração financeira é credível | Ajude os investidores e as partes interessadas a acessar informações que não teriam acessado devido a políticas de não divulgação. | Em conclusão, a comparação do quadro conceitual e das normas contábeis descreve uma definição aprofundada dos dois conceitos de contabilidade financeira. As diferenças, tal como descritas no documento, retratam a forma como os dois assuntos discutidos são aplicados na contabilidade financeira. A nota-chave da discussão é que, enquanto não podemos relacionar diretamente o 2, a compreensão de suas diferenças ilumina sua importância. Os padrões de contabilidade que são usados em GAAP estão mudando continuamente as bordas de IFRS e GAAP, em direção a uma harmonia que ajudará na sincronização da contabilidade financeira nos sistemas IFRS e GAAP. Os quadros conceituais, por outro lado, continuam a criar gráficos claros de contabilidade financeira que contribuem imensamente para a realização de demonstrações financeiras abrangentes que são melhores e fáceis de ler e interpretar. |