Diferença entre relatórios financeiros e demonstrações financeiras | Relatório Financeiro vs Demonstrações Financeiras

Diferença-chave - Relatórios financeiros vs demonstrações financeiras

Uma empresa conduz várias transações e tem muitas partes interessadas. As atividades do negócio se tornam mais complicadas à medida que cresce, portanto é necessário um mecanismo apropriado para governar essas atividades. A importância e o requisito de transparência nas atividades financeiras nas empresas aumentaram devido a muitos investidores perderem confiança nos mercados financeiros como resultado de escândalos corporativos maciços como o Enron e o Maxwell Group. O relatório financeiro é o processo de fornecer informações às partes interessadas da empresa para tomar decisões e a demonstração financeira é o resultado do processo de relatório financeiro. Esta é a diferença-chave entre relatórios financeiros e demonstrações financeiras.

ÍNDICE

1. Visão geral e diferença de chave

2. O que é Financial Reporting

3. O que são Demonstrações Financeiras

4. Comparação lado a lado - Relatórios financeiros versus demonstrações financeiras

O que é o relatório financeiro

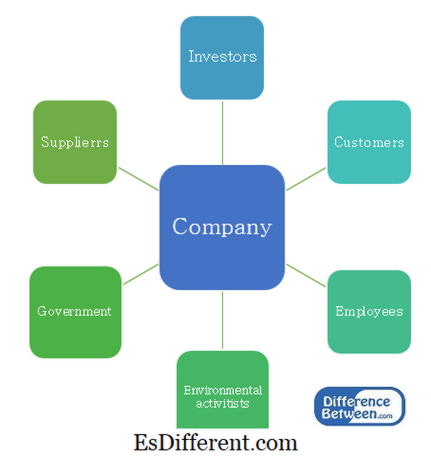

O principal objetivo do relatório financeiro é fornecer informações úteis para a tomada de decisões. As empresas consistem em uma série de partes interessadas que têm diferentes níveis de poder e interesse na organização. Eles exigem informações em intervalos regulares para tomar várias decisões.

E. g. Os investidores requerem informações para tomar decisões sobre como adquirir ou alienar ações. Os governos requerem informações para garantir que a empresa pague impostos a tempo.

Figura 1: Stake Holders de uma empresa

órgãos governamentais de relatórios financeiros

Basicamente, diferentes países podem ter órgãos de relatórios financeiros locais que regem e especificam requisitos de relatórios. No entanto, as diferenças entre os mercados de investimento estão a diminuir rapidamente e uma abordagem padronizada para o relatório financeiro é apreciada.

O Comitê Internacional de Normas Contábeis (IASC) foi estabelecido em 1973 e introduziu as Normas Internacionais de Contabilidade (IAS) que cobrem muitos aspectos dos requisitos de relatórios de negócios. Em 2001, o IASC foi reestruturado para se tornar o International Accounting Standards Board (IASB) e as normas introduzidas depois disso foram denominadas International Financial Reporting Standards (IFRS).Os mercados de capitais globais e as economias mundiais interdependentes resultaram no desenvolvimento de padrões IFRS e muitos países os adotaram para realizar relatórios financeiros.

O IFRS fornece diretrizes a serem seguidas em relação aos ativos, passivos, patrimônio líquido, rendimentos e despesas e como reconhecê-los e seu tratamento contábil relevante. Isso torna o processo de relatórios transparente e mais confiável.

E. g. IFRS 5- Ativos não circulantes mantidos para venda e operações descontinuadas

IFRS 16- Contabilização de Imobilizado

O que são Demonstrações Financeiras

As Demonstrações Contábeis são preparadas para um período contábil, geralmente por um ano. Este período contábil é referido como um "ano fiscal" e difere de um ano civil, uma vez que o período contábil pode diferir em função das necessidades da empresa ou das práticas da indústria. Por exemplo, o ano fiscal termina em janeiro para muitas empresas do setor varejista devido aos altos volumes de vendas experimentados no final do ano civil.

Existem 4 principais Demonstrações Financeiras.

- diff Artigo Middle before Table ->|

Statement |

Componentes importantes |

| Demonstração da posição financeira (balanço patrimonial) - reflete os ativos, passivos e patrimônio do negócio em um único ponto de tempo |

|

| Demonstração de resultados - reflete os rendimentos e despesas do período contábil Receitas |

|

| - reflete os movimentos em dinheiro no período contábil Fluxo de caixa das atividades operacionais |

|

| mudança no patrimônio dos proprietários durante o período contábil Dividendos |

|

Figura 2: Processo de preparação das demonstrações financeiras

A elaboração das demonstrações financeiras é um período de duração Processo demorado e dispendioso. No entanto, é obrigatório para todas as empresas preparar as demonstrações financeiras em benefício dos acionistas e de outras partes envolvidas.

Auditoria das demonstrações financeiras

O objetivo fundamental da auditoria é fornecer garantia independente de que a administração, em suas demonstrações financeiras, apresentou uma visão "verdadeira e justa" do desempenho e da posição financeira de uma empresa. As demonstrações financeiras não serão "verdadeiras e justas", a menos que a informação contida seja suficiente em termos de qualidade e quantidade para satisfazer as expectativas dos usuários das demonstrações financeiras. As áreas em que a gestão pode melhorar os controles internos podem ser identificadas através da realização de uma auditoria abrangente.

Qual a diferença entre Relatórios Financeiros e Demonstrações Financeiras?

Relatórios financeiros versus demonstrações financeiras

O relatório financeiro inclui o fornecimento de informações às partes interessadas para tomar decisões. |

|

| As demonstrações financeiras são o resultado do processo de relatórios financeiros. | Governança |

| É regido pelo International Accounting Standards Board (IASB). | |

| É regido pelas Normas Internacionais de Relato Financeiro (IFRS). | Referência: |

Gholipanah, Pari. "Diferença entre IAS e IFRS. "

Ligado. Em . N. p., 30 de abril de 2016. Web. "Fim do ano fiscal. " Investopedia . N. p., 11 de outubro de 2015. Web. 02 de fevereiro de 2017. O requisito de auditoria da Lei das Sociedades e outros assuntos relacionados à auditoria . N. p.: Deloitte, 2014. PDF. PricewaterhouseCoopers. "Compreendendo a Auditoria de Demonstrações Financeiras. "PwC . N. p., n. d. Rede. 02 de fevereiro de 2017. Braunbeck, Guillermo.

Normas Internacionais de Relato Financeiro: compreensão baseada em framework e ensino . N. p.: Fundação IFRS, 2010. PDF. "O Guia Completo. "

As grandes empresas de contabilidade . N. p., n. d. Rede. 02 de fevereiro de 2017