Diferença entre IAS 16 e IAS 40 | IAS 16 vs IAS 40

Diferença-chave - IAS 16 vs IAS 40

Todas as empresas fazem investimentos em ativos não circulantes. A contabilização desses ativos não circulantes é submetida a uma série de protocolos em que a reavaliação, a depreciação e a alienação também são consideradas. IAS 16 - Imobilizado e IAS 40 - Propriedade de investimento são de natureza muito similar e compartilham também algumas diretrizes comuns. No entanto, A IAS 16 dedica-se ao tratamento de ativos não circulantes utilizados para operações comerciais, enquanto o IAS 40 é predominantemente preocupado com ativos não circulantes detidos para aluguel, valorização de capital ou para ambos. Esta é a principal diferença entre IAS 16 e IAS 40.

ÍNDICE

1. Visão geral e diferença de chave

2. O que é o IAS 16

3. O que é o IAS 40

4. Comparação lado a lado - IAS 16 vs IAS 40

5. Resumo

O que é IAS 16 - Propriedade, planta e equipamento?

A IAS 16 regula o tratamento contábil de ativos não circulantes de longo prazo, como a propriedade, planta e equipamento. Os ativos devem ser inicialmente reconhecidos ao custo e o reconhecimento subseqüente pode ser feito usando custo ou valor reavaliado. A reavaliação de ativos também se refere à valorização em "valor justo" (o preço pelo qual um ativo é acordado para ser comprado e vendido nas condições gerais do mercado). O padrão exclui um certo tipo de ativos que exigem diferentes tratamentos contábeis de acordo com outros padrões conforme abaixo.

- Ativos classificados como mantidos para venda de acordo com a IFRS 5 Ativos não circulantes mantidos para venda e operações descontinuadas

- Ativos biológicos relacionados à atividade agrícola representados pela IAS 41 Agricultura

- Exploração e ativos de avaliação reconhecidos de acordo com a IFRS 6 Exploração e Avaliação de Recursos Minerais

Reconhecimento de Ativos ao Custo

Aqui, o custo é considerado como todas as despesas incorridas para que o bem esteja em condições de funcionamento para gerar benefícios econômicos. Assim, isso inclui custos como entrega, instalação, além do preço de compra.

Reconhecimento do Ativo ao Valor Justo

Os ativos não circulantes aumentam em valor com o tempo como resultado da demanda, portanto, após um período de tempo, seu valor pode ser significativamente diferente do preço no qual eles foram adquiridos. Assim, algumas empresas registram esse aumento de valor através da revalorização de ativos, que é referido como "excedentes de reavaliação". Isso é registrado na seção de patrimônio do balanço patrimonial.

Depreciação

Os ativos não circulantes devem ser depreciados para refletir a diminuição da sua vida econômica.Há uma série de métodos disponíveis para alocar depreciação, método linear e método de redução de saldo, os mais utilizados. A política de depreciação deve ser revista pelo menos anualmente e, se o padrão de consumo de benefícios tiver mudado, a política deve ser alterada prospectivamente como uma alteração na estimativa.

Eliminação

No final da vida econômica, os ativos não circulantes estão dispostos, resultando em um ganho ou perda. Se o ativo puder ser vendido por um preço que exceda o valor contábil líquido (custo menos a depreciação acumulada), então é um ganho na alienação e vice-versa.

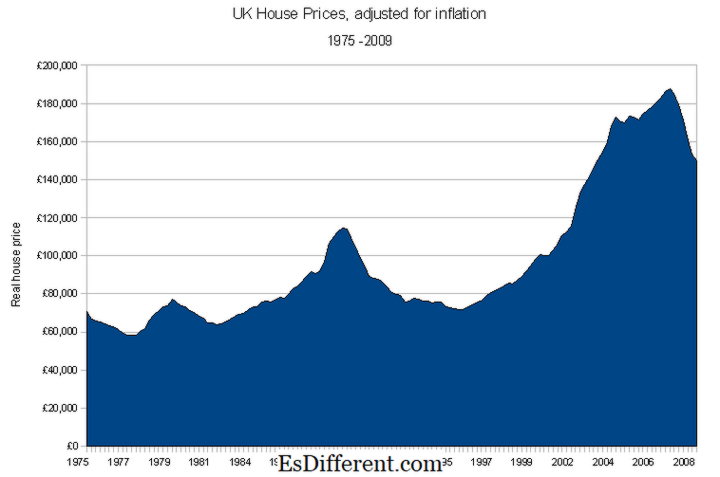

Figura_1: Aumento dos preços das propriedades

O que é o IAS 40 - Propriedade de investimento?

Este padrão apresenta as diretrizes contábeis para o reconhecimento e tratamento de propriedade realizada com a intenção de ganhar aluguel e valorização do capital, ou para ambos. Semelhante ao IAS 16, o reconhecimento inicial da propriedade no balanço deve ser feito ao custo e a avaliação subseqüente continuará a ser feita com base no custo ou valor justo.

A medição do valor justo não pode ser feita com total precisão. Contudo, os preços atuais do mercado de imóveis semelhantes podem ser considerados na estimativa do valor justo. Se a empresa não puder obter um valor justo razoável, a propriedade de investimento deve ser avaliada usando o modelo de custo na IAS 16, assumindo que o valor de revenda da propriedade é zero. A IAS 16 também será usada para alienar a propriedade. Em 2008, o escopo da IAS 40 foi expandido para incluir propriedades em construção ou desenvolvimento para uso futuro para serem classificadas como propriedades de investimento; que era anteriormente regido pela IAS 16.

Qual a diferença entre IAS 16 e IAS 40?

- diff Artigo Middle before Table ->

IAS 16 vs IAS 40 |

|

| IAS 16 valor de ativos não-circulantes utilizados para atividades comerciais. | IAS valores ativos alugados e / ou detidos para apreciação do capital. |

| Propriedade em construção ou desenvolvimento para uso futuro | |

| Propriedade em construção ou desenvolvimento para uso futuro era anteriormente regida pela IAS 16 | A propriedade em construção ou desenvolvimento para uso futuro está atualmente regida pela IAS 40. |

Resumo - IAS 16 vs IAS 40

Embora exista uma diferença entre IAS 16 e IAS 40, deve notar-se que essas duas normas geralmente se complementam e compartilham algum tratamento contábil, como reconhecimento subseqüente do valor do ativo, depreciação e disposição. Para distinguir em que padrão usar depende se o recurso é usado para realizar uma operação comercial usual ou como meio de gerar uma renda de investimento.

Referência:

1. "IAS Plus. "IAS 16 - Imobilizado. N. p., n. d. Rede. 08 de fevereiro de 2017.

2. "IAS Plus. "IAS 40 - Propriedade de investimento. N. p., n. d. Rede. 08 de fevereiro de 2017.

3. "Visão geral de Depreciação - AccountingTools. AccountingTools. N. p., n. d. Rede. 09 de fevereiro de 2017.

4. "Resumo da Propriedade de Investimento da IAS 40. "IFRSbox. N. p. 21 de outubro de 2016. Web.09 de fevereiro de 2017.

Cortesia da imagem:

1. "Preços da casa do Reino Unido ajustados pela inflação" Por Goose - Trabalho próprio (Domínio Público) via Commons Wikimedia