Diferença entre Custeio de Absorção e Custeio Baseado em Atividades | Custos de Absorção versus Custeio Baseado em Atividades

Diferença-chave - Custeio de Absorção versus Custeio Baseado em Atividades

A contabilidade de custos pode usar uma série de métodos para alocar custos para produtos em que cada um deles consista em seus próprios méritos e deméritos. O cálculo de custos é um contribuinte vital para decidir os preços de venda; Assim, os custos devem ser determinados com precisão. Custos de absorção e custeio baseado em atividades são dois sistemas de cálculo de custos amplamente utilizados. A principal diferença entre o custo de absorção eo cálculo de custos baseados em atividades é que, enquanto o custo de absorção é uma maneira de alocar todos os custos para unidades de produção individuais, o cálculo de custos baseado em atividades é uma maneira de usar vários fatores de custo para alocar custos.

ÍNDICE

1. Visão geral e diferença de chave

2. O que é Custeio de Absorção

3. O que é Custeio Baseado em Atividades

4. Comparação de lado a lado - Custeio de absorção versus cotação baseada em atividades

5. Resumo

O que é Custeio de Absorção?

O custo de absorção é um sistema de custo tradicional que atribui custos a unidades de produção individuais. Isso irá incorrer em custos sob a forma de mão-de-obra, mão-de-obra e outras despesas gerais e produzir uma série de unidades. O custo total incorrido pode ser dividido pelo número de unidades produzidas para chegar ao custo de produção unitário. O custo de absorção leva em consideração os custos fixos e variáveis; assim, esta abordagem também é referida como " custo total '.

Isto é diferente do outro método de cálculo de custos amplamente utilizado, conhecido como "custo variável", que apenas aloca custos diretos, como material direto, trabalho direto e despesas gerais diretas em unidades individuais produzidas. No cálculo de custos variáveis, o custo fixo é considerado como um custo de período e será considerado total sem atribuição a unidades individuais.

E. g. Considere os seguintes custos para a empresa ABC.

| Custo direto do material por unidade | $ 12 |

| Custo direto trabalhista por unidade | $ 20 |

| Custo variável por unidade | $ 18 < custo variável total por unidade |

| $ 50 | despesas gerais fixas |

| $ 155, 300 | despesas gerais fixas por unidade |

| $ 10 (arredondado) | número de unidades produzidas |

| $ 15 000 | De acordo com o acima, o custo total por unidade é de US $ 60 (US $ 50 + $ 10) |

Este é um método direto e simples de alocação de custos, mas alguns profissionais de contabilidade e negócios questionam se essa abordagem pode produzir precisão Resultados financeiros.Uma das principais desvantagens nos sistemas de custeio tradicionais, como o custo de absorção ou o cálculo de custos variáveis, ocorre com o método de alocação de despesas gerais fixas e variáveis.

Os custos indiretos são os custos que não são diretamente rastreáveis às unidades de produção. Em outras palavras, estas devem ser incorridas independentemente do aumento ou diminuição dos níveis de produção. Na absorção, o custo desses custos indiretos será atribuído usando uma única base, como o número de unidades produzidas ou o número total de horas trabalhistas ou de máquinas.

O que é Custeio Baseado em Atividades?

O método de cálculo baseado em atividades, comumente referido como o método

'ABC' , é desenvolvido para superar as limitações dos sistemas de custeio tradicionais, como o custeio por absorção e um sistema de custeio relativamente moderno. Isso é um afastamento de usar uma única base para alocar custos indiretos e tenta identificar diferentes atividades no processo de produção e o que "impulsiona" os custos; portanto, está focado na obtenção de "drivers de custo". Em seguida, o custo indireto será calculado com base no uso da atividade e no driver de custo. Os passos seguintes devem ser seguidos no cálculo dos custos indiretos usando o ABC. Etapa 1:

Determinar as atividades principais Etapa 2:

Determinar um driver de custo para cada atividade chave Etapa 3:

Calcular o custo de cada grupo de atividades chave Etapa 4:

Calcular o custo driver / taxa de alocação para cada atividade dividindo o custo da atividade na base de alocação Etapa 5:

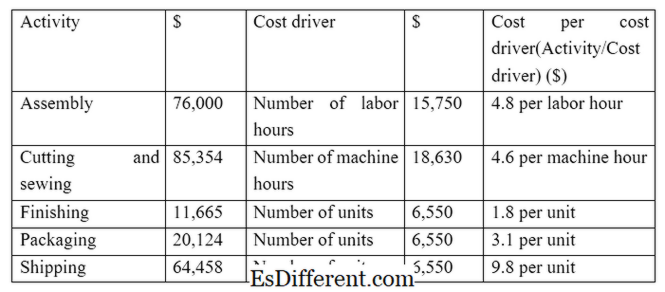

Alocar custos para cada objeto de custo por meio de taxas de alocação E. g. Z é um fabricante de roupas e incorre nas seguintes atividades e custos (Etapas 1, 2 e 3 no processo ABC)

Z obtém uma ordem para produzir e enviar 1, 500 peças de vestuário. O custo indireto para esta ordem específica pode ser calculado como abaixo. (Etapas 4 e 5 no processo ABS)

Assuma os seguintes custos diretos para a ordem; Assim, o custo total (incluindo custos indiretos de US $ 47, 036)

Material direto $ 55, 653

Trabalho direto $ 39, 745

Custos gerais $ 47, 036

Total $ 142, 434

Usando bases múltiplas atribuir custos facilita uma alocação de custos mais precisa que, em última análise, resulta em melhor controle de custos e melhor tomada de decisão. Usar a mesma base de custos para todas as atividades é menos preciso e não justificável.

E. g. No exemplo acima, se os custos de envio são alocados com base no número de unidades de mão-de-obra, não é justificável, uma vez que não é intensivo em mão-de-obra e as taxas de envio são baseadas no número de unidades enviadas.

Figura 1: No ABC, os drivers de custo são obtidos através da compreensão das inter-relações com diferentes variáveis.

Qual a diferença entre Custeio de Absorção e Custeio Baseado em Atividades?

Custeio de Absorção versus Custeio Baseado em Atividades

O custo de absorção é uma maneira de alocar todos os custos para unidades de produção individuais. |

|

| O cálculo de custos baseado em atividades usa vários drivers de custo para alocar custos. | Base de custo |

| O cálculo de custos de absorção usa uma única base para alocar todos os custos. | |

| O cálculo de custos baseado em atividades usa bases de custos múltiplos para alocação de custos. | Período de tempo |

| O custo de absorção é menos demorado e um método menos preciso de alocação de custos | |

| O cálculo de custos baseado em atividade é demorado, mas tem uma maior precisão. | Uso e popularidade |

| O custo de absorção é um sistema de custeio tradicional e a maioria dos gerentes concorda que é um método de alocação de custos menos bem sucedido. | |

| Custeio baseado em atividades é um método moderno de contabilidade de custos e está ganhando popularidade rápida. | Resumo - Custeio de Absorção versus Custeio Baseado em Atividades |

A principal diferença entre custos de absorção e custeio baseado em atividade reside na maneira como os custos indiretos (despesas gerais) são alocados. A alocação de custo direto continua a ser a mesma em todos os dois métodos. O custo de base baseado em atividades é preferido por muitos gerentes devido à natureza e relevância da informação fornecida; no entanto, é muito demorado e dispendioso usar esse método. Além disso, ambos os sistemas são menos aplicáveis às organizações de serviços, onde pode ser difícil identificar drivers de custos específicos.

Referência:

1. "Custeio por absorção. "

Investopedia. N. p. 13 de março de 2015. Web. 14 de março de 2017. 2. "A declaração de renda tradicional (Absorption Costing). "

Contabilidade no foco. N. p., n. d. Rede. 14 de março de 2017. 3. Obaidullah Jan, ACA, CFAhire me at. "Custeio baseado em atividades. "

Custeio baseado em atividades | Passos | Exemplo. N. p., n. d. Rede. 14 de março de 2017. 4. Saygili1 Arikan Tarik, Cevdet Alptekin Kayali. "Uma comparação dos custos de absorção e sistemas de cálculo de custos baseados em atividades através de um problema de otimização. "

Revista Internacional de Pesquisa em Ciências Sociais (2015): 19-26. Rede. 14 de março de 2017. Cortesia da imagem:

1. "Custeio baseado em atividades" Por usuário: Andrew pmk - Autor original e conversão por usuário: Andrew pmk veja Arquivo: Activity-based_Costing. png (Public Domain) via Commons Wikimedia