Diferença entre custo real e custo padrão | Custo real vs custo padrão

Diferença-chave - Custo real versus custo padrão

O custo real eo custo padrão são dois termos usados com freqüência na contabilidade de gerenciamento. A principal diferença entre custo real e custo padrão é que custo real refere-se ao custo incorrido ou pago, enquanto o custo padrão é um custo estimado de um produto considerando os custos materiais, trabalhistas e gerais que devem ser incorridos. Os orçamentos são preparados no início do período, com estimativas de receitas e custos e os resultados reais serão registrados ao longo do período. No final do período, os custos reais serão comparados com os custos padrão, onde as variações serão identificadas.

ÍNDICE

1. Visão geral e diferença de chave

2. Qual é o custo real

3. O que é o Custo Padrão

4. Comparação de lado a lado - Custo real versus custo padrão

5. Resumo

O que é custo real?

Como o próprio nome sugere, o custo real é o custo efetivamente incorrido ou pago. O custo real é realizado e não depende de uma estimativa. A gerência prepara os orçamentos por um período de tempo com a intenção de alcançar o orçamento durante o exercício. No entanto, devido às circunstâncias imprevistas, as variações devem ocorrer, tornando os resultados reais frequentemente diferentes dos orçados. Uma empresa com volumes de produção relativamente estáveis de mês para mês terá poucos problemas com o custo real.

O que é o custo padrão?

O custo padrão é um custo predeterminado atribuído para unidades de materiais, mão-de-obra e outros custos de produção por um período de tempo específico. No final deste período, o custo real incorrido pode ser diferente do custo padrão, portanto, uma "variação" pode surgir. O Custeio Padrão pode ser usado com sucesso por empresas com operações comerciais repetitivas, portanto, esta abordagem é muito adequada para organizações de fabricação.

Configuração dos custos padrão

Duas abordagens comumente usadas são usadas para definir os custos padrão são,

- Usando registros históricos passados para estimar o uso do trabalho e do material

Informações passadas sobre os custos podem ser usadas para fornecer uma base para os custos do período atual

- Usando estudos de engenharia

Isso pode envolver um estudo detalhado ou observação das operações em termos de uso de material, mão-de-obra e equipamentos. O controle mais efetivo é alcançado pela identificação de padrões para quantidades de materiais, mão-de-obra e serviços a serem utilizados em uma operação, em vez de um custo global total do produto.

O custo padrão fornece uma base informada para a alocação efetiva de custos e a avaliação do desempenho da produção. Uma vez que os custos padrão são comparados com os custos reais e as variações são identificadas, esta informação pode ser utilizada para tomar ações corretivas por variações negativas e para futuras metas de redução e redução de custos. O cálculo de custos padrão é uma ferramenta de gerenciamento de contabilidade usada na tomada de decisões de gerenciamento para permitir um melhor controle de custos e uma melhor utilização dos recursos. Quando há variações entre os custos padrão e reais, os motivos para eles devem ser pesquisados, analisados e os recursos devem ser introduzidos pela administração para garantir que as variações sejam minimizadas no próximo período contábil. O custo padrão não pode ser usado para relatar os resultados nas demonstrações financeiras do final do ano, conforme os princípios contábeis geralmente aceitos (GAAP) e o IRFS (International Financial Reporting Standards) exigem que as empresas relatem os rendimentos e as despesas reais nas demonstrações financeiras. Assim, o custo padrão é usado apenas para a tomada de decisões de gerenciamento interno da organização.

Analisar os custos reais e os custos padrão isoladamente não proporcionará resultados adequados; ambos devem ser considerados na amalgamação para gerar informações úteis para a tomada de decisão pelo uso da análise de variância. Uma variância é uma diferença entre o custo padrão eo custo real. As variações podem ser calculadas entre rendimentos e despesas.

E. g. A variação de vendas calcula a diferença entre vendas esperadas e vendas reais

A variação direta do material calcula a diferença entre o custo do material direto esperado e o custo real do material direto.

Existem dois principais tipos de variações devido à diferença entre padrões e valores reais. São

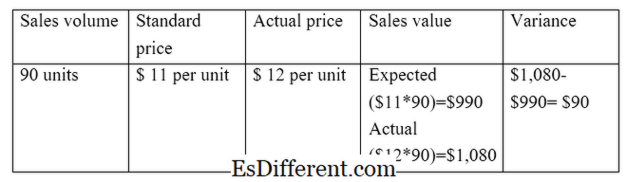

Variação de taxa / preço

A variação de taxa / preço é a diferença entre o preço esperado e o preço real multiplicado pelo volume de atividade.

E. g. Variância do preço de venda

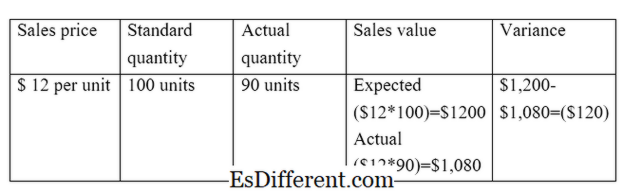

Variação do volume

A variação do volume é a diferença entre a quantidade esperada a ser vendida e a quantidade real vendida multiplicada pelo custo por unidade.

E. g. Variância do volume de vendas

Figura 01: Relação entre o custo real e o custo padrão

Qual a diferença entre custo real e custo padrão?

- diff Artigo Médio antes Tabela ->

Custo real versus custo padrão |

|

| O custo real refere-se ao custo incorrido ou pago. | O custo padrão é um custo estimado de um produto considerando os custos materiais, trabalhistas e gerais que devem ser incorridos. |

| Uso em demonstrações financeiras | |

| Os custos reais devem ser incluídos nas demonstrações financeiras. | O uso do custo padrão nas demonstrações financeiras não é permitido por padrões contábeis |

| Registro dos Custos | |

| O custo real é registrado durante o ano, enquanto a empresa está realizando negócios. | O custo padrão é registrado no início do período contábil, enquanto a preparação do orçamento. |

Resumo - Custo real versus custo padrão

É importante compreender claramente a diferença entre custo real e custo padrão para entender muitos aspectos da contabilidade gerencial.A principal diferença entre custo real e custo padrão é que o custo real refere-se ao custo incorrido ou pago, enquanto o custo padrão é um custo estimado de um produto. Uma vez que um orçamento é preparado, deve haver um mecanismo de controle para avaliar com que sucesso o orçamento foi alcançado. O custo real e padrão permite essa comparação.

Referências

1. "Custo real. "Meu curso de contabilidade. N. p., n. d. Rede. 28 de março de 2017.

2. "Custeio Padrão. "AccountingTools. N. p., n. d. Rede. 29 de março de 2017.

3. "Análise de variação. "Análise de variação | Fórmulas | Exemplos | Cálculo | Importância. N. p., n. d. Rede. 29 de março de 2017.

4. Smith, Graydon. "Custeio padrão versus custo real. "RSM US Consulting Pros. N. p., 10 de junho de 2016. Web. 29 de março de 2017.