Diferença entre a declaração comparativa e de tamanho comum | Comparativo vs Common Size Statement

Diferença-chave - Declaração Comparativa versus Declaração de tamanho comum

As demonstrações financeiras são de grande utilidade para uma série de partes interessadas, especialmente para os acionistas, uma vez que tais declarações fornecem uma série de informações importantes. As demonstrações financeiras comparativas e de tamanho comum são duas formas de declarações utilizadas pelas empresas para extrair informações financeiras. A principal diferença entre as demonstrações financeiras comparativas e de tamanho comum é que demonstrações financeiras comparativas apresentam informações financeiras durante vários anos lado a lado na forma de valores absolutos, porcentagens ou ambas enquanto que demonstrações financeiras de tamanho comum apresentam todos itens em termos percentuais - os itens do balanço são apresentados como porcentagens de ativos e os itens da demonstração de resultados são apresentados como porcentagens de vendas.

ÍNDICE

1. Visão geral e diferença de chave

2. O que é uma declaração comparativa

3. O que é Declaração de tamanho comum

4. Comparação de lado a lado - Comparativo vs Common Size Statement

5. Resumo

O que é uma declaração comparativa?

A demonstração comparativa compara as demonstrações financeiras do exercício atual com as declarações do período anterior listando os resultados lado a lado. Analistas e gerentes de negócios usam a demonstração do resultado, o balanço e a demonstração do fluxo de caixa para fins comparativos. Estes são principalmente preparados para fins internos de tomada de decisão a serem analisados pela administração.

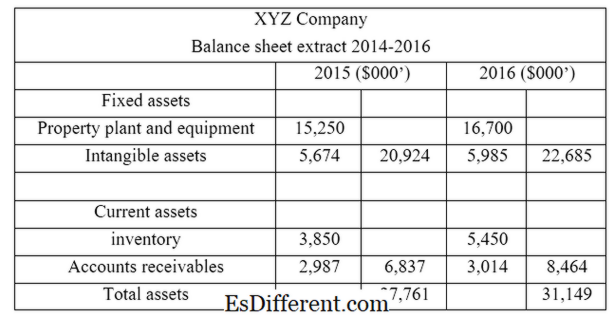

Dado abaixo, os extratos de balanço da XYZ Ltd a partir de 2015-2016.

Na declaração acima, torna-se conveniente comparar resultados e expressá-los nos seguintes formulários.

- Em termos absolutos

De 2015 a 2016, os ativos totais aumentaram em US $ 3, 388 milhões (US $ 31, 149m- $ 27, 761m)

- Em percentagem

De 2015 a 2016, os ativos totais aumentaram 12. 2% (US $ 3, 388m / $ 27, 761m * 100)

- Em uma forma gráfica

A análise de tendências pode ser descrita em um gráfico para mostrar a linha de tendência para que seja conveniente para os tomadores de decisão entender o desempenho geral e o status da empresa de relance.

O aspecto mais importante da demonstração comparativa é o cálculo da relação utilizando a informação nas demonstrações financeiras. As proporções podem ser comparadas com os índices dos índices do exercício anterior, bem como os padrões da indústria.

O que é declaração de tamanho comum?

As demonstrações financeiras de tamanho comum apresentam todos os itens em termos percentuais em que os itens do balanço são apresentados, pois porcentagens de ativos e itens de demonstração de resultados são apresentados como porcentagens de vendas. As demonstrações financeiras publicadas são declarações de tamanho comum que contêm resultados financeiros para o respectivo período contábil. No exemplo acima, se os resultados foram apresentados para um único período contábil, é uma declaração de tamanho comum. As declarações de tamanho comum são úteis na comparação de resultados com empresas similares.

Figura 01: As demonstrações financeiras publicadas são declarações de tamanho comum

Qual a diferença entre a Declaração Comparativa e a Declaração de tamanho comum?

- diff Artigo Médio antes da Tabela ->

Comparação vs Declaração de tamanho comum |

|

| As demonstrações financeiras comparativas apresentam informações financeiras por vários anos lado a lado na forma de valores absolutos, porcentagens ou ambos. | As demonstrações financeiras de tamanho comum apresentam todos os itens em termos percentuais em que os itens do balanço são apresentados, pois porcentagens de ativos e itens de demonstração de resultados são apresentados como porcentagens de vendas. |

| Finalidade | |

| As declarações comparativas são preparadas para fins de tomada de decisão interna. | Declarações de tamanho comum preparadas para fins de referência para as partes interessadas. |

| Utilidade | |

| As demonstrações comparativas tornam-se mais úteis ao comparar os resultados da empresa com os exercícios anteriores. | As declarações de tamanho comum podem ser usadas para comparar os resultados da empresa com empresas similares. |

Resumo - Comparativo vs Declaração de tamanho comum

A diferença entre a declaração de tamanho comparativo e comum depende da forma como são apresentadas as informações financeiras nas demonstrações. Uma vez que as demonstrações financeiras comparativas apresentam informações financeiras por vários anos lado a lado, essa declaração genérica é conveniente para calcular os índices e comparar diretamente os resultados. Por outro lado, as demonstrações financeiras de tamanho comum apresentam todos os itens em termos percentuais, tornando-o útil para analisar os resultados do período atual. Ambos os métodos são igualmente importantes para tomar decisões que afetam a empresa em uma base informada e tempo suficiente deve ser dedicado à análise adequada das informações financeiras para a tomada de decisão efetiva.

Referências

1. VanNatta, Elina. "Demonstrações financeiras comparativas e de tamanho comum". "E. Grupo Leaf, 10 de junho de 2011. Web. 19 de abril de 2017.

2. "Declaração Comparativa". "Investopedia. N. p., 09 de fevereiro de 2010. Web. 19 de abril de 2017.

3. "Quais são as demonstrações financeiras de tamanho comum? | AccountingCoach. "AccountingCoach. com. N. p., n. d. Rede. 19 de abril de 2017.

Cortesia da imagem:

1. "Y2cary3n6mng-q6hnvf-balance-sheet" de Peter Baskerville (CC BY-SA 2. 0) via Flickr