Diferença entre vendas de crédito e contas a receber | Vendas de crédito versus contas a receber

Vendas de crédito versus contas a receber

Como a maioria dos As organizações empresariais, hoje em dia, oferecem facilidades de crédito aos seus clientes, é muito útil conhecer a diferença entre as vendas de créditos e contas a receber. As empresas permitem que paguem pelos bens e serviços que eles compram em uma data posterior (dentro do prazo especifico / acordado) após a compra estar sendo feita. Este processo é conhecido como vendas de crédito. Como resultado da venda de bens com base em crédito, existem contas a receber (devedores comerciais). As contas a receber são o montante total que os clientes devem pagar pela organização. Ambos os conceitos existem a partir do mesmo fenômeno, mas existem algumas diferenças significativas entre as vendas de crédito e contas a receber. A principal diferença é que as vendas de crédito são um item gerador de renda, registrado na demonstração do resultado em períodos específicos, enquanto as contas a receber são conhecidas como um ativo de curto prazo (atual), registrado no balanço em uma determinada data.

O que são as vendas de crédito?

As vendas de crédito referem-se a vendas não monetárias onde os clientes podem efetuar pagamentos pelos bens ou serviços que eles compram em uma data posterior. Aqui, o comprador tem a oportunidade de pagar os bens no futuro pelo valor total em um pagamento ou por pequenas parcelas regulares durante um período acordado por ambas as partes.

O que são contas a receber?

As contas a receber representam o montante total devido por um cliente à organização comercial como resultado da compra de bens ou serviços com base em crédito. Uma vez que esse valor é algo de propriedade da organização, mas ainda não recebido, é identificado como um ativo e registrado no ativo circulante no balanço patrimonial.

semelhanças entre as vendas de crédito e as contas a receber

• Ambos os conceitos são originários do mesmo ponto, i. e. vendas de crédito

• Use o mesmo conjunto de documentos de origem para registrar transações (Ex-faturas de vendas)

Qual a diferença entre as vendas de crédito e contas a receber?

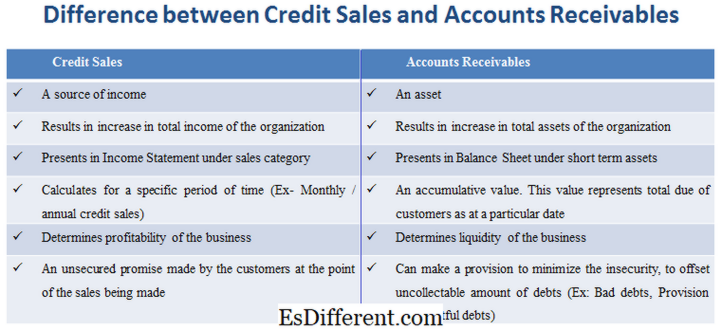

• As vendas de crédito são uma fonte de renda, enquanto as contas a receber são um ativo.

• As vendas de crédito são os resultados no aumento da renda total da organização. Contas a receber são resultados no aumento do total de ativos da organização.

• As vendas de crédito são apresentadas na demonstração do resultado na categoria de vendas. As contas a receber são apresentadas no balanço patrimonial em ativos de curto prazo.

• As vendas de crédito são calculadas para um período específico (Ex-vendas mensais / anuais de crédito). Contas recebíveis são um valor acumulado. Esse valor representa o total devido aos clientes em uma determinada data.

• As vendas de crédito determinam a rentabilidade do negócio, enquanto as contas a receber determinam liquidez do negócio.

• As vendas de crédito são uma promessa não garantida feita pelos clientes no ponto de venda. As contas a receber podem providenciar para minimizar a insegurança, para compensar o montante incobrável de dívidas (Ex: dívidas incobráveis, Provisão para dívidas duvidosas).

Venda de bens com base em crédito cria contas a receber, i. e. um depende de outro. A venda de crédito é uma fonte de renda e é registrada no resultado, particularmente por um período específico. Em contrapartida, as contas a receber são um tipo de ativo de curto prazo, registrado no balanço do livro de contas. Esta é a soma do montante total a pagar, portanto não é específico para um determinado período.