Diferença entre benefício definido e fundo de acumulação | Benefício definido versus Fundo de acumulação

Diferença-chave - Benefício definido versus Fundo de acumulação

Fazer contribuições periódicas para um fundo com a expectativa de usá-los para uma finalidade futura é comum entre indivíduos e empresas. Embora diferentes em estrutura e beneficiários, tanto o benefício definido quanto o fundo acumulado servem a mesma finalidade. A principal diferença entre fundo de benefício definido e fundo de acumulação é que um fundo de benefício definido é um plano de pensão no qual um empregador contribui com um montante fixo garantido na aposentadoria de empregado enquanto que um fundo acumulado é o nome dado ao fundo de capital de organizações sem fins lucrativos, como sociedades, instituições de caridade e clubes.

ÍNDICE1. Visão geral e diferença de chave

2. O que é um benefício definido

3. O que é um Fundo de Acumulação

4. Comparação lado a lado - Benefício definido vs Fundo de acumulação em formulário tabular

5. Resumo

O que é um Fundo de Benefício Definido?

Um fundo de benefício definido é um plano de pensão em que um empregador contribui com um montante fixo garantido na aposentadoria do empregado que é predeterminado com base no histórico de remuneração do empregado, idade, número de anos de serviço e outros fatores variados. Na aposentadoria, os funcionários têm direito a receber os fundos de pensão como um montante fixo ou um pagamento mensal mediante discrição.

Rendimento de pensão = Serviço acionário / Taxa de acumulação * ganhos com direito a pensão

Serviço acionável = Número de anos que o empregado fazia parte do regime de previdência

Taxa de acumulação = Proporção de ganhos por cada ano, o empregado receberá como pensão (isto geralmente é denominado 1 / 60th ou 1 / 80th)

Lucros para aposentadoria = Salário em aposentadoria / salário médio em relação à carreira E. g. um empregado que fazia parte do regime de pensões por 15 anos se aposenta com um salário de US $ 65 mil por ano. A taxa de acumulação do regime é 1/60. Assim,

Rendimento de pensão = 15/60 * $ 65, 000

= $ 16, 250

Variedades podem ser encontradas em planos de pensão, e as contribuições dos funcionários também são comuns, especialmente no setor público. Os benefícios definidos são totalmente tributáveis se nenhuma contribuição foi feita pelo empregado e se o empregador não reter as contribuições do salário do empregado. Nesse caso, os fundos serão incluídos no valor total devido como imposto de renda.Além disso, no caso de o empregado se aposentar antes dos 55 anos de idade, a pensão poderá ser sujeita a um imposto de 10% como penalidade. Dito isto, existem algumas exceções para doenças e deficiências também em certos casos.

O que é um Fundo de acumulação?

Um fundo de acumulação /

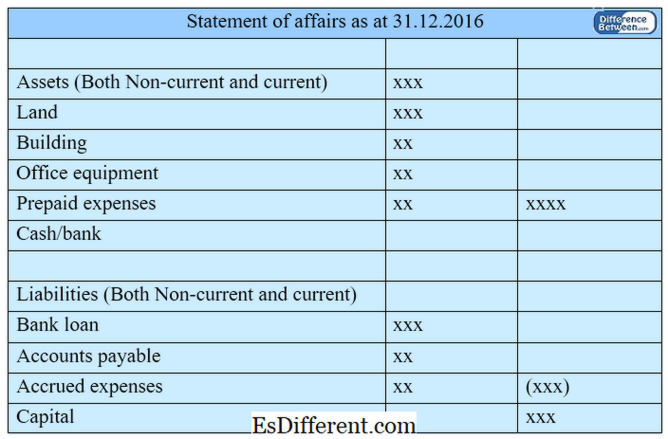

de acumulação é o nome dado ao fundo de capital de organizações sem fins lucrativos, como sociedades, instituições de caridade e clubes. A terminologia contabilística utilizada em organizações sem fins lucrativos é diferente das organizações de lucro. Quando a receita excede as despesas (esta situação é referida como excedente em organizações sem fins lucrativos), os fundos são mantidos no fundo acumulado. No caso de uma perda (esta situação é referida como um déficit em organizações sem fins lucrativos), os fundos podem ser retirados do fundo acumulado. O valor de um fundo acumulado pode ser conseguido deduzindo o passivo total por ativos totais. O dinheiro no fundo acumulado é utilizado para comprar ativos fixos, como edifícios e móveis de escritório. A

declaração de assuntos (um resumo dos ativos e passivos da Companhia) é organizada para determinar o fundo acumulado das organizações sem fins lucrativos. O fundo acumulado no início do ano é calculado deduzindo o total do passivo de abertura do total dos ativos de abertura. Figura 01: Fundo de acumulação

Qual é a diferença entre o benefício definido e o Fundo de acumulação?

- Dif. Artigo Médio antes da Tabela ->

Fundo de benefício definido versus fundo de acumulação

O fundo de benefício definido é um plano de pensão no qual um empregador contribui com um montante fixo garantido na aposentadoria do empregado que é predeterminado com base em uma série de fatores. |

|

| Fundo acumulado é o nome dado ao fundo de capital de organizações sem fins lucrativos, como sociedades, instituições de caridade e clubes. | Natureza |

| O fundo de benefícios definidos é desenhado em benefício dos empregados. | |

| O fundo acumulado é preparado exclusivamente por organizações sem fins lucrativos. | Contribuições |

| Empregador (e empregado em determinados regimes) contribuem para o fundo de benefício definido. | |

| As contribuições para o fundo acumulado são feitas por membros ou doadores. | Parte Beneficiária |

| Os funcionários são a parte beneficiária do fundo de benefício definido. | |

| Membros ou receptores de benefícios sociais do fundo acumulado. | Resumo - Benefício definido versus Fundo de acumulação |

A diferença entre benefício definido e fundo de acumulação depende de uma série de fatores; um é usado para reservar fundos para usar no período de aposentadoria dos funcionários (fundo de benefício definido), enquanto o outro (fundo de acumulação) é o nome dado à conta de capital em uma organização sem fins lucrativos. Ambos os fundos são utilizados para cumprir os propósitos futuros; no entanto, em um fundo de benefício definido, um montante fixo é dado ao empregado após a aposentadoria, enquanto o fluxo de entrada e a saída do fundo em um fundo acumulado são de natureza contínua.

Baixe a versão em PDF do Benefício Definido vs Fundo de acumulação

Você pode baixar a versão em PDF deste artigo e usá-lo para fins off-line, conforme notas de citação.Faça o download da versão em PDF aqui Diferença entre o Fundo de Benefícios e Acumulações Definidos.

Referências:

1. "Exemplos de esquemas de pensão de benefícios definidos explicados. "Money Advice Service". N. p., n. d. Rede. Disponivel aqui. 26 de junho de 2017.

2. Caldwell, Miriam. "Saiba como planejar sua aposentadoria com um plano de pensão. " O equilíbrio. N. p., n. d. Rede. Disponivel aqui. 26 de junho de 2017.

3. "Fundo acumulado. "Investopedia. N. p., 10 de outubro de 2010. Web. Disponivel aqui. 26 de junho de 2017.

Cortesia da imagem: