Diferença entre o orçamento principal e o orçamento de caixa | Orçamento Mestre vs Caixa

Diferença-chave - Orçamento mestre versus caixa de orçamento

A principal diferença entre orçamento mestre e orçamento de caixa é que orçamento principal é uma previsão financeira que consiste em todas as receitas e despesas, enquanto o caixa O orçamento registra os resultados previstos das entradas e saídas de caixa para o período contábil. Portanto, o orçamento de caixa torna-se um componente no orçamento principal. Os orçamentos são usados como um padrão principal para estimar, bem como para controlar o desempenho; assim, são considerados vitais para o sucesso organizacional.

ÍNDICE

1. Visão geral e diferença de chave

2. O que é o Orçamento Mestre

3. O que é Cash Budget

4. Comparação de lado a lado - Orçamento mestre versus caixa de orçamento

5. Resumo

O que é o Orçamento Mestre?

O orçamento principal é uma previsão financeira de todos os elementos do negócio para o exercício contábil, elaborado agregando uma série de outros orçamentos funcionais. Esses diferentes orçamentos estão inter-relacionados de natureza e, coletivamente, fornecem estimativas contábeis para o próximo período financeiro. Os orçamentos individuais serão preparados por cada departamento e o resultado líquido será registrado no orçamento principal.

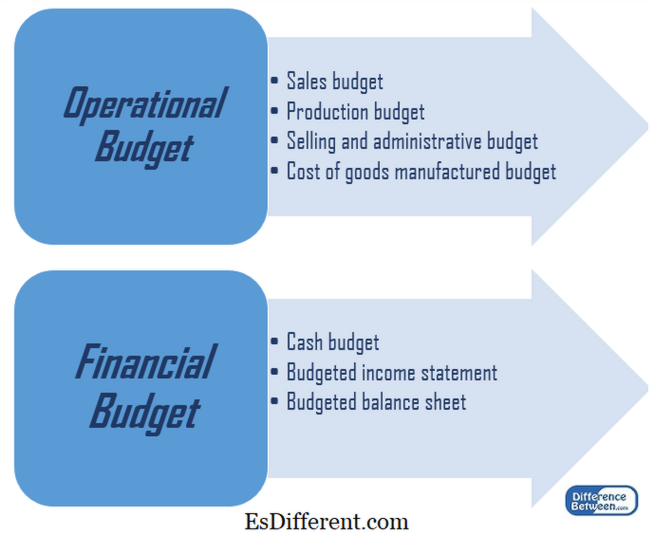

Existem dois componentes principais no orçamento principal, nomeadamente o orçamento operacional e o orçamento financeiro.

Figura 1: Componentes do Orçamento Mestre

Como um texto explicativo, que inclui uma explicação da direção estratégica da empresa, o papel que o orçamento principal desempenhará na consecução dos objetivos da empresa e as ações de gestão destinadas a atingir os referidos objetivos geralmente é fornecido. Os orçamentos de mestrado geralmente são apresentados em formatos mensais ou trimestrais para todo o exercício. Vários outros documentos também podem ser apresentados juntamente com o orçamento principal para ajudar a tomada de decisão informada. Um documento que consiste em índices financeiros fundamentais calculados com base em informações está incluído no orçamento. Esses índices ajudarão a entender se o orçamento principal foi preparado de forma realista com base nos resultados passados reais.

A preparação do orçamento principal requer insumos de pessoal de todos os departamentos da organização. Existe uma tendência de os gerentes departamentais superestimar as despesas e subestimar as receitas para alcançar facilmente o orçamento. Além disso, uma vez que os ambientes de negócios estão em constante mudança, os orçamentos são muitas vezes criticados como muito rígidos para aderir.

O que é o orçamento de caixa?

O orçamento de caixa projeta as entradas e saídas de caixa esperadas do negócio para o próximo ano.O objetivo principal deste orçamento é garantir que a liquidez suficiente seja garantida para o período. Se uma empresa não tiver liquidez suficiente para operar, ela deve aumentar o capital através da emissão de ações ou da tomada de dívidas.

A previsão do fluxo de caixa líquido será calculada como a diferença entre entradas de caixa e saídas. Se houver um fluxo de caixa negativo, isso irá projetar que a empresa provavelmente terá dificuldades em executar operações de rotina em um determinado ponto. Alguns dos fatores que contribuem para tal situação podem ser:

- Contas recebíveis que tomam um período de tempo aumentado para liquidar o devido saldo

- A empresa está estabelecendo contas a pagar em frente do período de crédito concedido por eles

- Há uma número de ativos inativos que não geram atividade econômica

Ao fornecer soluções para minimizar o impacto negativo da situação acima, a situação de fluxo de caixa da empresa pode ser melhorada.

Abaixo está o formato de um orçamento de caixa.

Qual a diferença entre o Orçamento Mestre e o Orçamento Financeiro?

- diff Artigo Médio antes da Tabela ->

Orçamento mestre versus caixa de orçamento |

|

| O orçamento principal é uma previsão financeira que consiste em todas as receitas e despesas. | O orçamento de caixa registra os resultados estimados de entradas e saídas de caixa para o período contábil. |

| Componentes | |

| O orçamento principal é uma coleção de muitos sub-orçamentos. | O orçamento de caixa é um componente do orçamento principal. |

| Resultado Líquido | |

| O resultado líquido do orçamento principal é denominado lucro líquido ou perda líquida. | O resultado líquido do orçamento de caixa é referido como excedente ou déficit. |

Resumo - Orçamento mestre versus caixa de orçamento

A diferença entre orçamento principal e orçamento de caixa depende principalmente da finalidade para a qual eles estão preparados. O orçamento elaborado através da amalgamação de todos os sub-orçamentos é referido como o orçamento principal, enquanto que o orçamento que inclui previsões de entradas e saídas de caixa é referido como o orçamento de caixa. Se os orçamentos forem utilizados de forma eficaz, eles podem permitir uma gama mais ampla de benefícios, incluindo crescimento de receita e controle efetivo de custos.

Referências:

1. "Orçamento Mestre. "AccountingTools. N. p., n. d. Rede. 26 de março de 2017.

2. Jan, Irfanullah. "Orçamento Mestre. "Introdução do Orçamento Mestre | Componentes | Contabilidade Gerencial. N. p., n. d. Rede. 26 de março de 2017.

3. "Orçamento de caixa". "Investopedia. N. p. 22 de maio de 2015. Web. 27 de março de 2017.

4. Newman, Pam. "7 maneiras de melhorar a liquidez. " Empreendedor. N. p., 29 de novembro de 2007. Web. 27 de março de 2017.

5. Jan, Irfanullah. "Orçamento de caixa". "Orçamento de caixa | Formato | Exemplo | Orçamento Mestre. N. p., n. d. Rede. 27 de março de 2017.