Diferença entre materialidade e desempenho Materialidade | Materialidade vs Materialidade de desempenho

Diferença-chave - Materialidade vs materialidade de desempenho

De acordo com a Política de Serviços de Auditoria e Garantia (AASP), o conceito de materialidade é aplicado pelo auditor ao planejar e realizar a auditoria, uma vez que o auditor deve fornecer uma opinião sobre se as demonstrações financeiras estão materialmente corretas. A principal diferença entre materialidade e materialidade de desempenho é que a materialidade refere-se ao estado onde a informação financeira tem a capacidade de afetar as decisões econômicas dos usuários se alguma informação for errada, omitida ou não divulgada enquanto materialidade de desempenho refere-se à quantidade de variação que pode existir em contas financeiras individuais devido a erros e omissões sem afetar a opinião do auditor sobre a objetividade das demonstrações financeiras.

ÍNDICE

1. Visão geral e diferença de chave

2. O que é Materialidade

3. O que é Performance Materiality

4. Comparação de lado a lado - Materialidade versus materialização de desempenho

5. Resumo

O que é Materialidade?

No contexto da auditoria, a materialidade refere-se ao estado em que a informação financeira tem a capacidade de afetar as decisões econômicas dos usuários ou o cumprimento da responsabilidade pela administração ou os responsáveis pela governança se a parte da informação for errada, omitida ou não divulgado. Determinar a importância das demonstrações financeiras como um todo é um dos principais objetivos da estratégia global de auditoria.

Os principais usuários das demonstrações financeiras e o tipo de informação que lhes será útil para tomar decisões econômicas devem ser considerados pelos auditores ao decidir o nível de materialidade. Os riscos para os quais a empresa está exposta também são importantes a serem considerados ao avaliar o mesmo. A Política de Serviços de Auditoria e Garantia (AASP) determinou o nível de tolerância de distorções para as principais seções nas demonstrações financeiras.

A materialidade geral baseia-se em necessidades e expectativas dos usuários de informações financeiras (deve ser um grupo de usuários; o efeito possível de distorções em usuários individuais específicos não é considerado), e não os do auditor baseado no risco de auditoria.

Figura 01: Os auditores avaliam se as demonstrações financeiras apresentam uma visão verdadeira e justa

O que é Materialidade de desempenho?

A Política de Serviços de Auditoria e Garantia (AASP) define a materialidade do desempenho como "o valor ou os valores determinados pelo auditor, com base no nível de risco avaliado no nível da demonstração financeira, que é menor do que a importância para as demonstrações financeiras como um todo.A quantidade de materialidade de desempenho é considerada necessária para reduzir a um nível adequadamente baixo a probabilidade de que o agregado de distorções não corrigidas e não detectadas seja maior do que a materialidade. "

Em outras palavras, isso se refere ao valor da variação que pode existir em contas financeiras individuais devido a erros e omissões sem afetar a opinião do auditor sobre a objetividade das demonstrações financeiras. A materialidade de desempenho não precisa ser definida para todas as contas individuais, pois isso pode ser feito para um conjunto de contas selecionado ou para uma determinada classe de contas. A determinação da materialidade do desempenho é conduzida com o objetivo de avaliar o risco de auditoria.

E. g. ABC Ltd. é uma organização de varejo que faz muitas compras de crédito e possui grandes quantidades de inventário. Uma vez que o estoque e os credores representam uma parcela significativa de seus negócios, a ABC Ltd mantém uma materialidade de desempenho de 2% para contas de inventário e credores.

Qual a diferença entre materialidade e materialidade de desempenho?

- Material do Diferente antes da Tabela ->

Materialidade versus Materialização do Desempenho |

|

| A materialidade refere-se ao estado onde a informação financeira tem a capacidade de afetar as decisões econômicas dos usuários ou a execução da responsabilidade pela administração ou os responsáveis pela governança se algumas informações são erradas, omitidas ou não divulgadas. | A materialidade de desempenho é a quantidade de variação que pode existir em contas financeiras individuais devido a erros e omissões sem afetar a opinião do auditor sobre a objetividade das demonstrações financeiras. |

| Escopo | |

| O nível de materialidade é baseado nas necessidades e expectativas dos usuários de informações financeiras. | O nível de materialidade do desempenho baseia-se na avaliação do risco de auditoria. |

| Natureza | |

| A materialidade é um conceito autônomo. | A materialidade de desempenho depende do nível de materialidade. |

Resumo - Materialidade vs Materialização de desempenho

A diferença entre materialidade e materialidade de desempenho depende de permitir uma representação justa e objetiva de demonstrações financeiras livres de distorções relevantes (materialidade) e o nível de materialidade aceitável para contas individuais (materialidade de desempenho). Tanto a materialidade como a materialidade de desempenho podem sofrer alterações ao longo do tempo; por exemplo, se o auditor determinar que uma menor importância para as demonstrações financeiras do que o inicialmente determinado é apropriado, a materialidade de desempenho também pode ser alterada em conformidade.

Referência:

1. Rogers, Hill e Spencer Steer. GUIA DE MATERIALIDADE. Tech. N. p.: NSW ICAC EXHIBIT, n. d. Impressão.

2. Collings, Steven. "Materialidade de desempenho: o que é tudo isso? "AccountingWEB. N. p., 28 de abril de 2016. Web. 23 de maio de 2017..

3. Ullah, Azmat. "ISA 320 Resumo Materialidade no planejamento e realização da auditoria. "LeAccountant. com. N. p., 04 de setembro de 2016. Web. 23 de maio de 2017..

Cortesia da imagem:

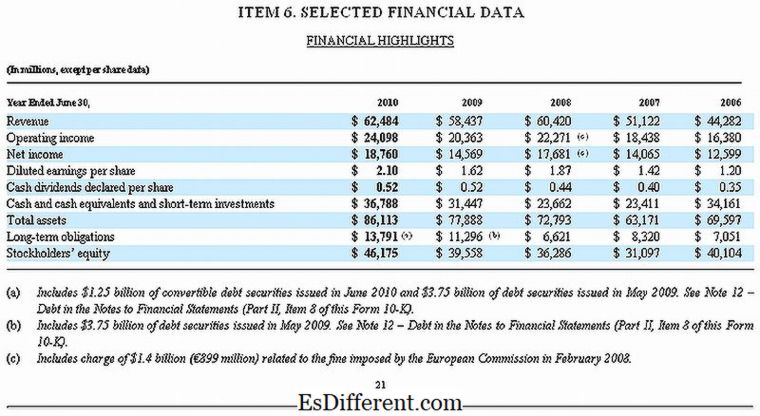

1."Dados financeiros selecionados da Microsoft 10-K Fiscal 2010" pela Microsoft - Microsoft (Public Domain) via Commons Wikimedia