Diferença entre custo relevante e irrelevante | Custo Relevante vs Irrelevante

Diferença-chave - Custo Relevante versus Irrelevante

Os custos relevantes e irrelevantes são dois tipos de custos que devem ser considerados ao tomar uma nova decisão comercial; assim, são dois conceitos principais na contabilidade gerencial. As empresas devem identificar claramente as mudanças na estrutura de custos como resultado de uma nova decisão que eles farão para que apenas os custos que vão mudar ou aqueles que incorreram adicionalmente devem ser considerados para decidir se deve ou não prosseguir com um particular decisão. A principal diferença entre o custo relevante e irrelevante é que os custos relevantes são incorridos ao tomar decisões empresariais uma vez que afetam os fluxos de caixa futuros enquanto que os custos irrelevantes são os custos que não são afetados por fazer uma decisão comercial, uma vez que não afetam os fluxos de caixa futuros.

ÍNDICE

1. Visão geral e diferença de chave

2. Qual é o custo relevante

3. O que é Irrelevante Custo

4. Comparação lado a lado - custo relevante versus preço irrelevante

5. Resumo

Qual é o custo relevante?

O custo relevante é um termo que explica os custos que são incorridos ao tomar decisões comerciais, uma vez que afetam os fluxos de caixa futuros. A regra aqui é considerar os custos que terão de ser incorridos como resultado da decisão. O conceito de custo relevante é usado para eliminar informações desnecessárias que compliquem o processo de tomada de decisão.

Custo do fluxo de caixa futuro

Refere-se à despesa em dinheiro que será incorrida como resultado da decisão.

E. g., O HIJ é uma empresa de fabricação de móveis que planeja realizar uma nova ordem que resultará em um fluxo de caixa líquido de US $ 500.000 no prazo de 6 meses.

Custo evitável

Os custos que só precisam ser incorridos como parte da decisão i. e. Os custos que são evitáveis se a decisão não for tomada são custos evitáveis. Continuando com o exemplo acima,

E. g., Atualmente, o HIJ opera a plena capacidade e não possui capacidade de produção extra em sua fábrica. Assim, se a empresa decidir prosseguir com a ordem acima, o HIJ terá que alugar novas instalações de produção temporariamente por um custo de US $ 23.000.

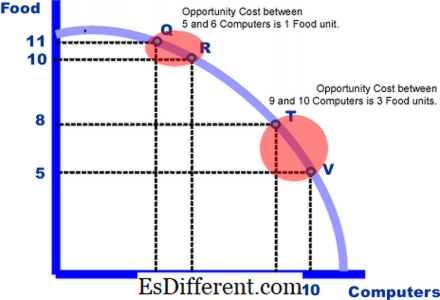

Oportunidade Custo

O custo de oportunidade é o benefício perdido do próximo melhor alternativa e é especialmente importante na seleção de um projeto entre várias opções. Continuando com o exemplo acima, E. g., Além do pedido acima, o HIJ recebeu recentemente outro pedido que resultará em um fluxo de caixa líquido de $ 650, 450, que abrangerá um período de 10 meses.

Custo Incremental

O custo incremental é o custo adicional que deverá ser incorrido como resultado da nova decisão tomada. Continuando com o exemplo acima, E. g. Um total de $ 178, 560 terá que ser incorrido como custo direto do material se o HIJ empreender o projeto acima mencionado.

Figura 01: O custo de oportunidade é um custo relevante que deve ser considerado na tomada de decisão

O que é Custo irrelevante?

Os custos irrelevantes são os custos que não são afetados por tomar uma decisão comercial, uma vez que não afetam os fluxos de caixa futuros. Independentemente da decisão tomada ou não, esses custos terão de ser incorridos. Abaixo mencionado são os tipos de custos irrelevantes.

Custo cortado

Os custos irrecuperáveis são os custos que já ocorreram e não podem ser recuperados. Continuando com o exemplo acima, E. g. O HIJ teve um custo de US $ 85, 400 para realizar uma pesquisa de mercado para coletar dados sobre a preferência por seus produtos pelos clientes.

Custo comprometido

O custo comprometido é uma obrigação de incorrer em um custo no futuro, que não pode ser alterado. Continuando com o exemplo acima, E. g. Em outros 3 meses, o HIJ deve aumentar os salários dos funcionários que incorrem em um custo total de US $ 15, 200.

Despesas não monetárias

Despesas não monetárias, tais como depreciação que não afetam os fluxos de caixa de uma empresa estão incluídos nesta categoria. Continuando com o exemplo acima, E. g. O HIJ escreve $ 20 000 por ano como despesa de depreciação

Cobertura de custo geral

Os gastos gerais e administrativos não são afetados por novas decisões e devem ser incorridos de forma contínua. Continuando com o exemplo acima, E. g. O HIJ incorre em um custo de US $ 150, 400 como despesas fixas por ano

Qual a diferença entre Custo relevante e irrelevante?

- diff Artigo Médio antes da Tabela ->

Custo Relevante vs Irrelevante |

|

| Os custos relevantes são incorridos ao tomar decisões comerciais, uma vez que afetam os fluxos de caixa futuros. | Os custos irrelevantes são os custos que não são afetados por tomar uma decisão comercial, uma vez que não afetam os fluxos de caixa futuros. |

| Efeito em uma Nova Decisão Empresarial | |

| Os custos relevantes são afetados por uma nova decisão de negócios. | Os custos irrelevantes devem ser incorridos independentemente de tomar uma nova decisão comercial. |

| Efeito no fluxo de caixa futuro | |

| Os fluxos de caixa futuros são afetados pelos custos relevantes. | Os fluxos de caixa irrelevantes não afetam os fluxos de caixa futuros. |

| Tipos | |

| Os fluxos de caixa futuros, custo evitável, custo de oportunidade e custo incremental são tipos de custos relevantes. | Tipos de custos irrelevantes são custos irrecuperáveis, custo comprometido, despesas não monetárias e custos indiretos gerais. |

Resumo - Custo Relevante versus Custo Irrelevante

A diferença entre o custo relevante e irrelevante depende se o custo será aumentado ou terá que ser incorrido adicionalmente como resultado da tomada de uma nova decisão de negócios. Às vezes, em uma decisão comercial muito complicada e significativa, será difícil distinguir claramente em que medida certos custos afetarão a empresa se decidirem proceder com uma nova decisão.Nesses casos, o uso de custos relevantes e irrelevantes torna-se muito importante para descobrir se a nova decisão será rentável ou não.

Referência:

1. "Estudo de Custos Relevantes e irrelevantes para a tomada de decisão". com, n. d. Rede. 24 de maio de 2017..

2. "Custeio Relevante e Custeio para Tomada de Decisão". "Custeio Relevante, Custeio Relevante para Tomada de Decisão. N. p., n. d. Rede. 24 de maio de 2017..

3. "Custo relevante e tomada de decisão". "Custo Relevante | Explicação | Exemplos | Conceito | Aplicações. N. p., n. d. Rede. 24 de maio de 2017..

Cortesia da imagem:

1. "Ppf2 small" By O carregador original foi Mydogategodshat na Wikipedia em inglês - Transferido de en. wikipedia to Commons por Jarry1250 usando CommonsHelper (CC BY-SA 3. 0) via Commons Wikimedia